巴菲特牛市的三个前提

liuyanting

摘要:5年多前,道琼斯工业指数在6000多点。6年前,上证指数也在6000多点。现在道指已经突破17000点,而沪指却回到了2000多点,两者差距悬殊。

金投美股网11月2日讯,5年多前,道琼斯工业指数在6000多点。6年前,上证指数也在6000多点。现在道指已经突破17000点,而沪指却回到了2000多点,两者差距悬殊。但实际上在过去的5年中,美国经济并没有像股市表现得那样出色,GDP增长仅在2%左右;中国经济在这一段时期保持着8%左右的快速增长,而股市却一直低迷。

那么股市和宏观经济并无必然联系?巴菲特在1999年《财富》杂志的一篇文章中指出,从1964年到1981年的17年间,美国GDP增长了373%;而道指在1964年12月31日是874.12点,17年后的同一天是875点,几乎持平。

虽然时间久远,但这篇文章仍然充满了投资的智慧,一点也不过时。现在,让我们来看看巴菲特的解释。

这篇文章与美国投资者的长期收益相关。巴菲特一向坚持长期投资策略,但即便是以耐心著称的他也不觉得市场向前迈了一步。巴菲特认为,股票投资者都对股市抱有太高的期望。要想解释其中的原因,必须从股市整体出发。

他明确表示,虽然会涉及到股市的整体水平,但不会预测大盘走势。对市场进行评估和预测市场发展之间没有一丁点联系。实际上很多时候市场会偏离价值,不过早晚也会向价值靠拢。

在之前的34年,我们看到了熊市和牛市惊人的对称,在1964到1981年第一个17年间道琼斯工业指数:1964年12月21日874.12点、1981年12月31日875.00点。

一个非常矛盾的事实:在同样的17年间,美国国民生产总值(即美国国内所有交易的总和)几乎变成了原来的五倍,上升了约370%。在另一种衡量标准下,《财富》五百强公司(当然,公司组成不断变化)的销售总额变成了原先的六倍多。但是道琼斯工业指数几乎没动。

“投资”的定义很简单却常常被人忽略:投资就是现在投入本金以便将来拿回更多的钱(当然是刨去通货膨胀之后的“更多”)。要想理解上述原因,可着眼于影响投资价值变化的两个因素之一:利率。

利率就像万有引力影响着物理世界一样操控着金融市场。利率越高,向下的作用力越大。这是因为投资者要求的收益率直接与投资政府债券可以得到的无风险利率息息相关。

所以,如果政府债券收益率上升,其他的投资产品的价值就会下降。反之,利率下降,其他投资的价格上升。其中的道理十分简单:今天投资者应该为明天得到的一块钱付多少钱,只能先参考无风险利率。

每当无风险利率变动一个基点,即0.01%,所有投资的现有价值都会变化。这种关系在债券市场表现得尤其明显,债券的价格几乎只与无风险利率有关。

股票、房地产、农产品(14.31 -3.31%,咨询)等资产的价格与其他一些重要因素有关,因而利率的作用没有那么明显,但是它仍像万有引力一样影响着资产价格。

在1964到1981年间,政府债券利率大幅上涨,从1964年底的4%上升到1981年末的15%。利率的上升压制了资产价格,也就解释了经济增长而股票市场停滞的现象。

然而在20世纪80年代初,情况发生了转变。你可能还记得保罗 沃尔克刚当上美联储主席时是多么不受欢迎。但是他的英雄事迹在于大幅度削减通货膨胀率,引起利率水平大幅下降。

假设你买了100万美元1981年11月16日发行的收益率14%的30年期美国国债并用每年的利息购入同样的债券,到1998年底,长期政府债券利率为5%,这时候你的回报是8181219美元,年化收益率13%还多。

这可比历史上大多数17年股票带来的收益率都高,对于国债这样传统的证券来说,可谓一个巨大的成功。

利率的下降将股市推高,你如果在1981年11月16日投入100万美元到道琼斯股指并且将股利全部再投资的话,到1998年12月31日,你将拥有19720112美元,年化收益率19%。这比历史上任何一段17年时期的收益率都要高。

影响投资价值变化的第二个原因是公司的税后利润。公司利润占国民生产总值的百分比在1929年达到顶峰,此后逐渐下降,在1982年触底,只有3.5%。

当时的投资者们面临着两个坏消息:公司利润不景气与超高的利率。此时,投资者们又一次展现出了他们根深蒂固的恶习:以当前的情况预测今后的市场。

就像行车时只看后视镜不看前方一样。他们对未来失去信心,觉得利率会保持在高位而公司利润也会停滞不前。即使国民生产总值接近原来的五倍,他们仍然将市场定位在17年前的水平。

在1982年后的17年间,经济虽然没有像原先一样迅猛增长,国民生产总值变为了不到原先的三倍。但是利率开始下降,随着沃尔克政策的影响逐渐消退,公司利润也开始增长。

以上两个基本面因素的变化导致道琼斯工业指数在1981年起的17年间上涨了几乎十倍,从875点到9181点。此间,市场心理也在悄悄起着作用。

当牛市来临,并且发展到不管采取什么样投资策略都赚钱时,更多的人便会涌向股市。这时候利率和公司收益便不再起作用,而是投资者不甘落后的心理在主导市场。

有了过去这17年的经验,很多投资者都对未来抱有美好的愿景。潘恩 韦伯公司和盖洛普公司的联合调查显示,拥有五年以下经验的投资新手预期未来十年的投资收益率达22.6%,而拥有20年以上经验的投资者则预期12.9%。

免责声明:金投网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。

重要提示:文章部分内容及图片来源于网络,我们尊重作者版权,若有疑问可与我们联系。侵权及不实信息举报邮箱至:tousu@cngold.org

| 名称 | 最新价(美元) | 涨跌幅 |

|---|---|---|

| 中芯国际 | 8428.50 ↑ | 0.64% |

| 亚马逊 | 2393.61 ↑ | 0.78% |

| Bank Of America Corporation | 1331.20 ↓ | -0.66% |

| Wells Fargo & Company | 1330.00 ↓ | -0.08% |

| 谷歌-CL C | 1266.61 ↓ | -1.30% |

| 谷歌-CL A | 1261.15 ↓ | -1.40% |

| M&T Bank Corporation | 1014.00 | - |

| M&T Bank Corporation | 1010.00 | - |

-

巴菲特跌落神坛?过去10年伯克希尔业绩远落后于纳斯达克指数涨幅

-

沃伦.巴菲特被公认为历史上最伟大的投资家之一,人们称其为“股神”。其伟大之处除了体现在投资业绩长期跑赢大盘,更是在于他的投资理念和风险认知深深影响着一代又一代人。...

美股资讯 2019-06-24

-

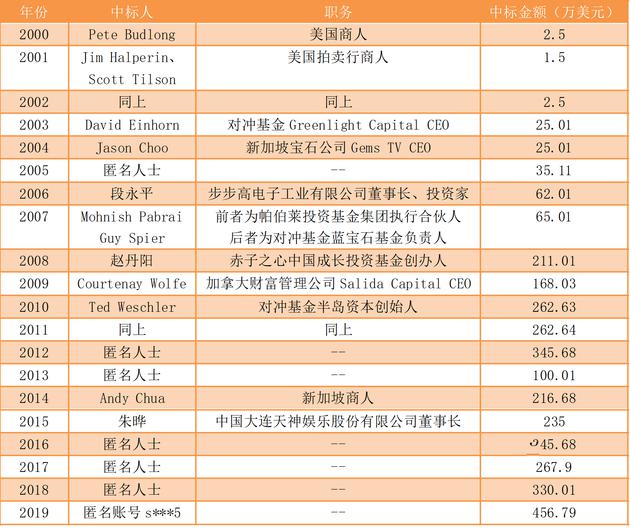

巴菲特午餐拍卖又现天价 学习投资还是要靠自我修行

-

和一年一度的巴菲特股东大会一样,每年的巴菲特午餐拍卖也是大众关注的焦点。今年,这顿午餐又“不负众望”地拍出了天价——4567888美元,大约相当于人民币3154万元。...

美股资讯 2019-06-04

-

伯克希尔高复合年增长率达的背后:看巴菲特的投资理念

-

“投资者需要有足够的耐心,并坚持采取分红再投资的策略,这样才能够实现利润的最大化,从真正意义上体会到投资复利的效果。”...

美股资讯 2019-05-13

-

巴菲特:在谈判中玩花样只会浪费时间

-

北京时间7日消息,美国投资大师巴菲特周一接受CNBC采访时表示,不同的人以不同的方式谈判交易,他自己一向喜欢直来直去,在谈判中玩花样只会浪费大家的时间。...

美欧经济 2019-05-07

-

巴菲特转变对科技股态度 未来或在中国市场有大部署

-

北京时间5月4日,2019年伯克希尔-哈撒韦股东大会在“股神”巴菲特(WarrenBuffett)的家乡内布拉斯加州奥马哈举行。...

美股资讯 2019-05-06