这样操作可避免巴菲特炒美股时犯过的重大错误

liuyanting

摘要:我们经常说,投资要先选对大方向。在选准大方向的前提下再精选投资标的,则更易于获得良好的投资收益。

1. 看错大方向的后果

我们经常说,投资要先选对大方向。在选准大方向的前提下再精选投资标的,则更易于获得良好的投资收益。为何如此?

如果一位投资者在K线图开始的位置附近买入这只股票,在K线图结束的位置附近清仓卖出,持有时间长达八年,而买入与卖出价差几乎为零,这笔投资应该算是非常糟糕吧?

大家一定好奇,这是哪位投资者?买的什么股票?

答案是:这位投资者是沃伦·巴菲特。买入的股票是浦项制铁,韩国最大的钢铁公司。当然,由于海外持股变动无须立即披露,巴菲特买入与卖出的时刻或许与K线图的开始和结束的时刻不完全相同,但收益率不会相差太多。

据当时的媒体报导,巴菲特在2007年3月发出的致股东的信中曾解释过买入浦项制铁的原因:“最近一两年来,全球钢铁行业的并购与整合风起云涌,而钢铁股股价也在整合预期的鼓舞下普遍走高,使得持有此类股票‘有利可图’。”

巴菲特在2008年甚至再度增持浦项制铁,他解释其原因为:“这些公司股价比5年前更低,但公司业务却比5年前增值更多。他们生产的都是基础性商品,包括钢铁、水泥、面粉和电力等。他们在韩国市场占有很大的市场份额,这种市场地位未来仍然会继续保持。”

然而,2005至2006年的建仓、2008年的增持,却最终未能实现良好的收益。事后看,巴菲特建仓和增持后都有大幅上涨,他有足够的时机卖出来实现非常好的收益率,但非常遗憾,浮盈并未被兑现。

其原因可能是,在股价上涨后的那个时刻,以市值与自由现金流之比、或重置成本法、或清算价值法等价值投资者常用的估值方式去评估,其市值并未显著地超越估值,所以无须兑现浮盈。而到2014年时,由于自由现金流恶化,此时市值相对于估值明显偏高,于是只能清仓。

这个案例或许说明,即使是最伟大的价值投资者,如果只是机械地套用价值投资中常用的估值方法去算当时的估值,而不去预测未来的方向而计算未来的估值,那么就有可能犯下严重的错误。价值投资中的“低估”,指的是市值相对于未来的低估,而非相对于现在的低估。

实际上,在2009年后,大规模基建期逐渐过去,钢铁行业的产能过剩的趋势已经非常明显,中国需求的下降压低了全球钢材的价格。而且由于中国体制的特殊性,产能退出困难,导致钢价低迷期或许相当持久,这是大的趋势,即便浦项制铁的技术先进,亦无力对抗大趋势。

免责声明:金投网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。

重要提示:文章部分内容及图片来源于网络,我们尊重作者版权,若有疑问可与我们联系。侵权及不实信息举报邮箱至:tousu@cngold.org

| 名称 | 最新价(美元) | 涨跌幅 |

|---|---|---|

| 中芯国际 | 8428.50 ↑ | 0.64% |

| 亚马逊 | 2393.61 ↑ | 0.78% |

| Bank Of America Corporation | 1331.20 ↓ | -0.66% |

| Wells Fargo & Company | 1330.00 ↓ | -0.08% |

| 谷歌-CL C | 1266.61 ↓ | -1.30% |

| 谷歌-CL A | 1261.15 ↓ | -1.40% |

| M&T Bank Corporation | 1014.00 | - |

| M&T Bank Corporation | 1010.00 | - |

-

新西兰央行宣布维持利率不变 但未来可能进一步降息

-

北京时间26日讯,新西兰央行将利率维持在1.50%不变,处于历史低位,但表示随着全球和国内经济增长放缓,可能需要进一步降息。...

环球股市 2019-06-26

-

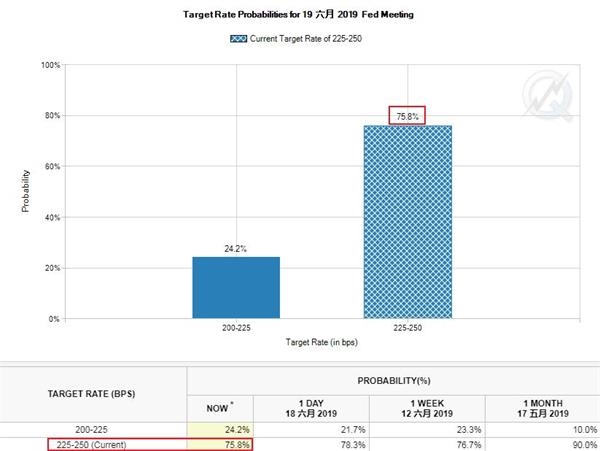

加息暂停 美联储年内两度利率不变

-

美联储宣布维持联邦基金利率目标区间在2.25%至2.5%之间不变。此前市场普遍预计,美联储6月很可能按兵不动。...

环球股市 2019-06-20

-

美联储副主席重申美国经济形势良好 支持对利率调整保持耐心立场

-

在上周外围风险事件意外骤增之后,5月13日周一至少有三位美联储官员发表讲话。尽管交易员们完全计价入了今年底之前降息一次的可能性,但联储高官们暗示目前不宜轻举妄动。...

美欧经济 2019-05-14

-

股汇利贸四领域问题令分析师对全球经济前景感到忧心

-

全球经济在2019年萎靡不振,引发了经济衰退的担忧,并迫使世界各国央行考虑重新放松货币政策。...

环球股市 2019-04-08

-

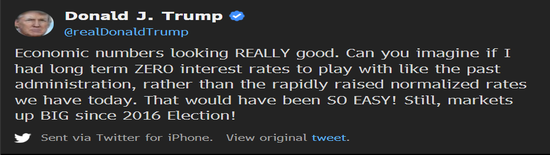

特朗普再次抱怨加息:称利率“被快速调高”

-

“经济数据看起来真好。你能想象,如果我能跟前任政府那样长期享有零利率,而不是我们今天被快速调高的正常化利率,(情况会怎么样吗?)”特朗普周二上午发布推特称。...

美股资讯 2019-01-09